トップ

コンセプト

会社概要

当社ができること

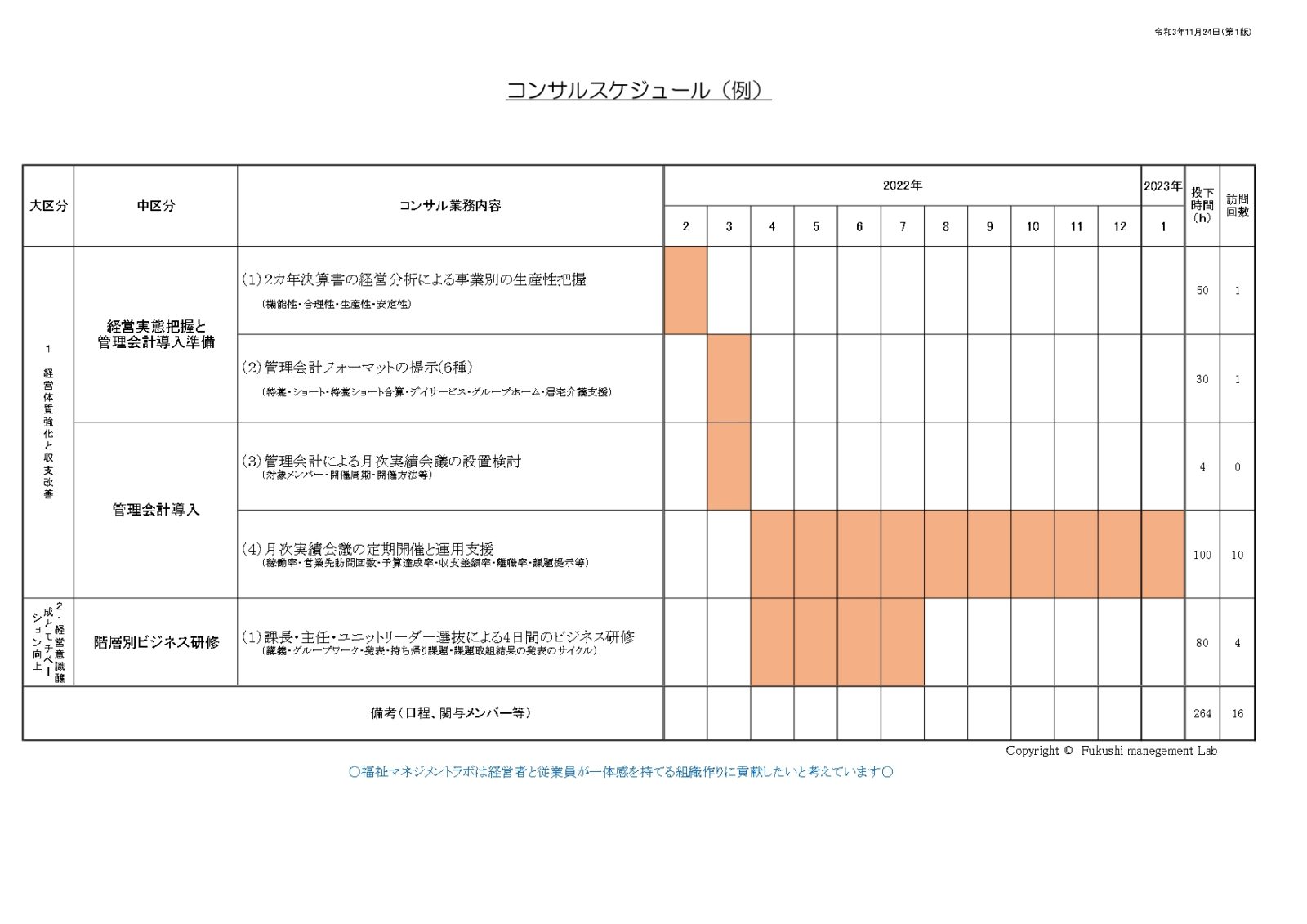

コンサルメニュー

プロフィール

お知らせ

コンサルお申込み

経営者セミナー

オンラインセミナー

オンラインによる質問相談

メルマガ登録

ブログ

お客様の声

推薦者の言葉

管理職養成グループ研修

大坪信喜の著書

Q&A

お問い合わせ

コンサルティング実績

講演実績

コンサル会社の選び方

046-890-0856

福祉施設のコンサルタントなら

横須賀の福祉マネジメントラボ

会社概要

コンサル実績

講演実績

コンサルメニュー

ブログ

メールマガジン

代表ブログ

メールマガジン

研修受講が行動変容につながるためには(第92号)

2026.02.15

メールマガジン

何のために働くのか

2026.01.17

メールマガジン

世代交代で重要なポイント

2025.12.15

メールマガジン

管理職に登用する前に経営者が考えておくこと

2025.11.16

メールマガジン

経営の神様が遺してくれたこと

2025.10.15

メールマガジン

業務改善より大事なこと

2025.09.13

メールマガジン

コンサルと経営改善との関係

2025.08.13

代表ブログ

宮城県市町村社会福祉協議会会長・事務局長会議で講演しました

2025.08.05

代表ブログ

福井県社会福祉協議会主催の経営セミナーで講演しました

2025.08.05

代表ブログ

CareTEX東京’25【夏】の専門セミナーで講演します

2025.08.05

1

2

…

14

ページ上部へ戻る

トップ

コンセプト

会社概要

当社ができること

コンサルメニュー

プロフィール

お知らせ

コンサルお申込み

経営者セミナー

オンラインセミナー

オンラインによる質問相談

メルマガ登録

ブログ

お客様の声

推薦者の言葉

管理職養成グループ研修

大坪信喜の著書

Q&A

お問い合わせ

コンサルティング実績

講演実績

コンサル会社の選び方

046-890-0856

福祉マネジメントラボは経営者と従業員が一体感を持てる組織作りに貢献したいと考えています

〒238-0021 神奈川県横須賀市富士見町3-77